导读

2017年3月15日,全国人大第五次会议通过《中华人民共和国民法总则》(以下简称“《民法总则》”),《民法总则》将于2017年10月1日起实施。此次《民法总则》的制定是以1986年制定的民法通则为基础,采用“提取公因式”的方法将民事法律制度中的具有普遍适用性的基本规定汇集起来。《民法总则》全文共206条,在民事法律原则、民事主体、民事权利、民事行为、诉讼时效等方面均有重大变化。《民法总则》作为民事基本法,对民商事各领域具有重大影响。基于此,笔者就《民法总则》的相关变化点对融资担保业务的影响进行相应的解读。

一、未成年人制度对融资担保的影响

第十九条八周岁以上的未成年人为限制民事行为能力人,实施民事法律行为由其法定代理人代理或者经其法定代理人同意、追认,但是可以独立实施纯获利益的民事法律行为或者与其年龄、智力相适应的民事法律行为。

第三十五条第三款成年人的监护人履行监护职责,应当最大程度地尊重被监护人的真实意愿,保障并协助被监护人实施与其智力、精神健康状况相适应的民事法律行为。对被监护人有能力独立处理的事务,监护人不得干涉。

在担保领域中,经常会遇到案件涉及未成年人名下财产担保的问题。未成年人没有独立实施担保行为的能力,不可能对担保合同作出真实的意思表示,因此设立抵押权一般由其监护人代理未成年人履行。未成年人的监护人将未成年人的名下财产进行抵押,需要根据《民法通则》的规定,即设立担保的行为目的在于维护被监护人利益。是否属于“为维护被监护人的利益”是判定担保合同有效与否的依据。

根据最高院在“厦门明瑞达投资咨询有限公司与福建省晋江市陈埭苏厝强达鞋塑服装厂、苏奋强等借款合同纠纷申请再审案”[1]中所作的裁定,司法实践中未成年人父母让其承担抵押风险的行为属无权代理,该代理行为无效。那么何种情况下可谓之“维护被监护人利益”呢?一般会认为,将未成年人的财产设立抵押权,增加了财产被处置的风险,有损未成年人的利益。但是如果设立抵押权的目的主要是为了未成年人升学使用,例如在“湖南某某农村合作银行坪塘支行诉万某某等借款合同纠纷案”中,法院认为被告将与未成年人共同共有的房产进行抵押是为了未成年人求学需要,因此抵押合同有效。[2]

然而不可忽视的是,《民法总则》第35条第3款新增了“尊重被监护人意愿”的条款,即监护人在履行监护职责时,应最大程度地尊重被监护人的意愿。随着社会的发展,未成年人的见识和智力水平都较以往有了进步(限制行为能力的年龄下调即是最好的证明),那么例如对于15岁以上的未成年人,能够理解和认识抵押的含义的,监护人在作出抵押决定的时候就应该先与未成年人沟通并了解其意愿。

二、法人制度创新对融资担保的影响

(一)法定代表人的签章问题

第一百六十五条委托代理授权采用书面形式的,授权委托书应当载明代理人的姓名或者名称、代理事项、权限和期间,并由被代理人签名或者盖章。

根据《民法总则》第165条规定,委托代理授权采用书面形式的,授权委托书应当载明代理人的姓名或者名称、代理事项、权限和期间,并由被代理人签名或者盖章。实践中存在大量的授权委托是被代理人的法定代表人盖上自己的私章作为授权依据的,但私章却是伪造的情况。在面对此种情形时,代理人可能会被认定为无权代理,而需要自行承担代理行为的后果。然而在学理上认为,当交易时对方使用假章时,应关注法律上代理人是否有查阅印章真伪的义务。如果有,则认为代理人可能存在恶意或重大过失的情形。一般认为,银行和保险公司具有查阅真伪的义务,除此之外的其他公司没有此种义务。因此作为不同的主体在面对法定代表人使用签章时候应有区别地履行审查义务。

(二)“跑路”法人的清算义务人

第七十条法人解散的,除合并或者分立的情形外,清算义务人应当及时组成清算组进行清算。

法人的董事、理事等执行机构或者决策机构的成员为清算义务人。法律、行政法规另有规定的,依照其规定。

清算义务人未及时履行清算义务,造成损害的,应当承担民事责任;主管机关或者利害关系人可以申请人民法院指定有关人员组成清算组进行清算。

《民法总则》首次确立了“清算义务人”的概念,法人的董事、理事等执行机构或者决策机构的成员为清算义务人。法人解散的,由清算义务人及时组成清算组进行清算。将清算义务人与清算组的概念区分开,清算义务人的范围扩展至执行机构或者决策机构的成员。

但不可忽视的是法条中规定了“法律、行政法规另有规定除外”。根据《公司法》第184条的规定,“有限责任公司的清算组由股东组成,股份有限公司的清算组由董事或者股东大会确定的人员组成”。在最高人民法院就《公司法司法解释二》答记者问中,最高院民二庭负责人曾表示,有限责任公司的股东和股份有限公司的董事、控股股东应为公司解散后的清算义务人。因此在公司法领域中仍然是以原有的规定为准,而有限公司和股份公司以外的法人则更加强调由董事、理事等执行机构或者决策机构履行清算义务。一般来说,融资担保公司在接受反担保时面对的主体不仅仅包括公司等营利法人,还有可能包括非营利法人和特别法人,因此当借款法人或者提供反担保的法人出现“跑路”情形时,应区别地判断何者为法人的清算义务人,并在其依法履行清算义务时要求其承担民事责任。

(三)法人分支机构的责任承担

第七十四条法人可以依法设立分支机构。法律、行政法规规定分支机构应当登记的,依照其规定。

分支机构以自己的名义从事民事活动,产生的民事责任由法人承担;也可以先以该分支机构管理的财产承担,不足以承担的,由法人承担。

融资担保行业中存在法人分支机构作为担保人的情形。担保法对分支机构作为担保人有所限制(提供保证须有法人授权,分支机构的财产经法人同意才能作担保物),但并未否定其作为担保人的主体资格。以往规定中,一般由法人对分支机构的行为承担民事责任,例如《公司法》第14条的“分公司不具有法人资格,其民事责任由公司承担”。但《民法总则》对此有所变更。

其一,法人的分支机构应属于非法人组织。

根据《民法总则》的规定,法人可以设立分支机构,并且分支机构以自己的名义从事民事活动。与总则中非法人组织的定义相对照,可以认为法人的分支机构属于非法人组织。

其二,法人的分支机构有一定的承担责任的能力。

根据有关司法解释的规定,依法设立并领取营业执照的法人的分支机构具有诉讼主体资格,但虽依法设立却没有领取营业执照的分支机构,则以设立分支机构的法人为当事人。而《民法总则》第74条、第104条均认为法人的分支机构有一定的承担民事责任的能力,在新规定下,没有登记并领取营业执照的法人分支机构也可以成为被诉的适格主体,在一定程度上可以解决融资担保公司在司法实践中的异地诉讼问题,有助于降低诉讼成本,特别是允许先以分支机构的财产承担责任,降低了融资担保公司的执行成本。

三、民事权利制度对融资担保的影响

第一百一十一条 自然人的个人信息受法律保护。任何组织和个人需要获取他人个人信息的,应当依法取得并确保信息安全,不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或者公开他人个人信息。

第一百二十七条法律对数据、网络虚拟财产的保护有规定的,依照其规定。

(一)融资担保行业的个人信息、数据保护

随着互联网应用的普及和人们对互联网的依赖,互联网的安全问题也日益凸显,主要体现为大量个人信息泄露,甚至信息买卖形成了一条完成的产业链。针对以上问题,《民法总则》作为民事基本法,分别在第111条、第127条确立了对个人信息权、数据、虚拟财产的保护,明确禁止非法买卖、提供或者公开他人个人信息。融资担保行业作为金融行业的一种,在业务开展中也会掌握海量的个人信息。对这些数据、信息的保存和管理也对融资担保公司开展业务提出了挑战。特别值得一提的是近年来热门的互联网金融平台,根据《民法总则》的要求,互金平台也必须要更加关注平台数据安全方面的问题。

(二)能否以数据、网络虚拟财产设定担保

《民法总则》第127条提出法律对数据、网络虚拟财产进行保护,但具体的保护方式仍然有待更为细化的法律(如民法典物权编)出台。

《物权法》第184条对不得抵押的财产采取“列举+兜底”的方式立法,由条文可得,除列举的五种财产外,只要不是法律、行政法规禁止抵押的财产,都可以作为抵押物。第204条规定,“法律、行政法规禁止转让的动产不得出质”。学说认为,能够设定担保物权的财产,原则上应当是可以转让、流通的财产。[3]担保法司法解释第5条第1款规定,“以法律、法规禁止流通的财产或者不可转让的财产设定担保的,担保合同无效”。也证明了担保物须具有可转让性。那么诸如游戏中游戏币、装备,曾经风靡一时的比特币,网络账户等数据或网络虚拟财产,是否可以作为抵押物呢?笔者认为,数据和网络虚拟财产满足在一定范围内流通以及可以转让的条件,同时根据现有的法律,并没有否定以上财产作为担保物的资格。而《民法总则》将数据、网络虚拟财产列入民事权利章节,也肯定了民事主体对数据、网络虚拟财产享有财产性权利,因此应当认为权利人可以以数据、网络虚拟财产设立担保物权。

四、无效民事法律行为制度对融资担保的影响

第一百五十三条违反法律、行政法规的强制性规定的民事法律行为无效,但是该强制性规定不导致该民事法律行为无效的除外。

违背公序良俗的民事法律行为无效。

无效的民事法律行为主要分为两种情形,根据《民法总则》第153条的规定,一种是违反法律、行政法规的强制性规定的民事法律行为无效,但是该强制性规定不导致该民事法律行为无效的除外;另一种是违背公序良俗的民事法律行为无效。第一种情形初读下来虽然拗口,但其实表述的意思即为违反效力性强制性规定的民事法律行为无效,与《最高人民法院关于适用<中华人民共和国合同法>若干问题的解释(二)》的规定一致。而第二种情形主要是把“公共利益”变更为“公序良俗”,与总则第8条相呼应。

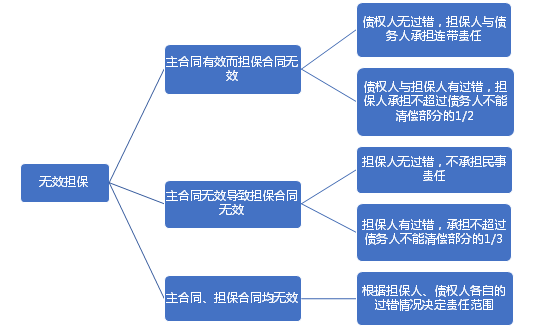

在融资担保业务中,担保合同因主合同无效导致其无效的情形较多,但也存在担保合同因自身原因无效的情形。根据担保法司法解释,发生无效担保的情况时,担保人有可能需要承担相应的民事责任(如下图):

例如在赌博、吸毒等违法行为发生的借贷关系中,如果担保公司对上述借贷合同提供担保,主合同极有可能因为违背公序良俗而认定无效,从而导致担保合同无效,此时担保人需要证明自己对于主合同无效原因不知也不应知,即担保公司在提供担保时对主合同进行过一定的审查,否则将有可能视为有过错,需要承担不超过债务人不能清偿部分的1/3。

五、委托代理制度对融资担保的影响

第一百六十五条委托代理授权采用书面行使的,授权委托书应当载明代理人的姓名或者名称、代理事项、权限和期间,并由被代理人签名或者盖章。

根据《民法总则》规定,委托代理授权应当载明代理人的姓名或者名称、代理事项、权限和期间,并由被代理人签名或者盖章。代理人以被代理人的名义为民事行为,从逻辑上来说,只能是两种情形,一种是有权代理,另一种是无权代理[4]。所谓的“授权不明”,即应该是代理行为是有权代理还是无权代理并不明确的问题。在《民法通则》第65条第3款中对“授权不明”的问题有所规定,“委托书授权不明的,被代理人应当向第三人承担民事责任,代理人负连带责任”。通说上一般认为,在委托书授权不明的情况下,代理行为对被代理人产生效力,将授权不明的情形视为有权代理。[5]授权不明问题在融资担保行业中也常有发生。例如“南京民兴信用担保有限责任公司与被上诉人朱俞西、陶薇、吕凯、徐保云担保追偿权纠纷一案”[6]中,二审法院认为四被上诉人在对第三人授权其代为办理抵押登记的委托书中存在“并未载明所提供的抵押担保的数额”的情形,属于授权不明,因此被代理人与代理人需要承担连带责任。

然而《民法总则》中却对此项规定进行删除,那么在《民法总则》实施后,对于授权不明的情况应如何对外承担责任呢?笔者认为授权行为作为一种单方法律行为,其授权内容如何,是对该行为的意思表示的一种解释,应当根据行为人行使的代理行为内容,分三种情况处理:

第一,如果行为属于有权代理的,由被代理人承担代理行为的后果。

第二,如果行为属于表见代理的,代理行为有效,不存在承担责任问题。

第三,如果行为属于无权代理的,根据《民法总则》第171条,由行为人承担责任。

上述三种情况均不存在“代理人负连带责任”的问题,因此笔者认为《民法总则“对该款的删除具有一定的合理性。

六、诉讼时效制度对融资担保的影响

第一百八十八条向人民法院请求保护民事权利的诉讼时效期间为三年。法律另有规定的,依照其规定。

诉讼时效期间自权利人知道或者应当知道权利受到损害以及义务人之日起计算。法律另有规定的,依照其规定。但是自权利受到损害之日起超过二十年的,人民法院不予保护;有特殊情况的,人民法院可以根据权利人的申请决定延长。

根据《担保法》第31条规定,担保追偿权是指“担保人承担担保责任后,向债务人或其他担保人追偿的权利”。根据《民法总则》第188条的规定,诉讼时效由原本的两年改为三年,并将起算点改为“自权利人知道或者应当知道权利受到损害以及义务人之日”。那么对于担保公司而言,在承担保证责任以后,其担保追偿权的诉讼时效也会变长。例如抵押权的司法保护期也相应地延长。根据《物权法》第202条规定,抵押权人应当在主债权诉讼时效期间行使抵押权。条文意味着对抵押权的司法保护期也和诉讼时效一致,在诉讼时效延长到3年的情况下,抵押权的司法保护期也随之变长。

[1]厦门明瑞达投资咨询有限公司诉福建省晋江市陈埭苏厝强达鞋塑服装厂、苏奋强等(合同纠纷案),最高人民法院(2015年)。

[2]湖南某某农村合作银行坪塘支行诉万某某等(借款合同纠纷案),望城县人民法院(2011年)。

[3]曹士兵:《中国担保制度与担保方法》,中国法制出版社2015年1月第3版,第220页。

[4]此处的“无权代理”为广义的无权代理,包括表见代理。

[5]葛云松:《委托代理授权不明问题研究——评民法通则第65条第3款》,载《法学》2001年第12期,第47-48页。

[6]南京民兴信用担保有限责任公司诉朱俞西、陶薇、吕凯、徐保云(担保追偿权纠纷案),江苏省南京市中级人民法院(2014年)。

本文系广东卓建律师事务所律师供稿,仅作学习交流之用,不应视为针对具体事项的法律意见。

编辑:廖丹妮 卓建投融资律师团行政事务主管

版权所有:2001-2010 江苏省信用担保协会 技术支持:

南京万汇弘信息技术有限公司

苏ICP备13062024号

苏公网安备 32010602010226号

苏公网安备 32010602010226号

地址:南京市鼓楼区云南路31-1号苏建大厦811 邮编:210008

电话:025-83300563 邮箱:jssxydbxh@163.com